-

IPO

IPO

HRTech报道:云学堂 (YXT) 正式(美东8月16日)在纳斯达克挂牌交易,开盘价11美元,市值约6亿美元

2024年8月16日(美东时间),中国数字企业学习行业的领军企业云学堂集团控股有限公司(YXT.com)正式在纳斯达克全球市场挂牌上市,股票代码为“YXT”。此次IPO共发行2,273,000份美国存托凭证(ADS),每份ADS定价为11.00美元,总融资规模约为2500万美元。尽管云学堂在中国市场拥有强大的行业地位,其首日交易中,股价收于10.02美元,较发行价下跌8.91%。市场对此持谨慎态度,。腾讯旗下全资公司Image Frame Investment (HK) Limited在此次IPO中认购了约20%的股份,显示出对云学堂未来发展的强烈信心。云学堂计划利用此次融资的净收益(约1800万美元)投资于技术研发、市场扩展和潜在的战略收购,以进一步巩固其行业领先地位,并推动全球市场扩展。尽管首日表现不佳,随着全球数字化转型的加速,云学堂未来有望在全球范围内取得更大成功。

2024年8月16日美东时间,纽约纳斯达克(HRTech报道)——中国数字企业学习行业的领军企业云学堂集团控股有限公司(YXT.com Group Holding Ltd,以下简称“云学堂”)正式在纳斯达克全球市场挂牌上市,股票代码为“YXT”。此次IPO共发行了2,273,000份美国存托凭证(ADS),每份ADS定价为11.00美元,总融资规模约为2500万美元。

作为数字企业学习行业的先锋,云学堂在过去十多年中,通过其SaaS平台和丰富的学习内容,帮助了众多财富500强企业及行业领军企业实现了学习与发展的数字化转型。然而,尽管拥有强大的市场地位和前景,云学堂的首日交易表现却引发了市场的广泛关注和讨论。

股价首日表现不佳,市场反应谨慎

云学堂的股票于美国东部时间中午正式开盘交易,开盘价与发行价相同,为11.00美元。然而,在随后的交易时段内,云学堂的股价表现波动较大,最终以10.02美元收盘,较发行价下跌8.91%。当日的交易区间在10.00美元至11.00美元之间,显示出市场对这家新上市公司的前景仍持谨慎态度。

业内分析师指出,尽管云学堂在中国市场中具有明显的行业优势,但其首日交易的疲软表现可能反映了投资者对当前市场环境下新股表现的不确定性,以及对公司盈利能力的担忧。据公开数据显示,云学堂在截至2024年3月31日的12个月内,净亏损达1804万美元,营收为5300万美元。

战略投资者腾讯旗下全资公司大举认购

值得注意的是,腾讯全资投资公司Image Frame Investment (HK) Limited在此次IPO中认购了约20%的发行股份,显示出战略投资者对云学堂未来发展的强烈信心。此举也进一步加强了云学堂与腾讯之间的战略合作关系,为公司未来在技术和市场扩展方面提供了有力支持。

市场展望

虽然首日交易表现不如预期,但云学堂的管理层仍对未来充满信心。公司计划利用此次融资的净收益(约1800万美元)在技术研发、市场扩展以及潜在的战略收购上,进一步巩固其在行业内的领先地位。随着全球数字化转型的加速,云学堂有望在未来几年继续扩大其市场份额,并在全球范围内取得更大成功。

作为中国数字企业学习领域的领导者,云学堂未来的表现将继续受到全球投资者的关注。市场将密切关注公司如何应对当前挑战并抓住未来的增长机会。

承销商信息: 此次IPO由Kingswood Capital Partners, LLC和Tiger Brokers (NZ) Limited共同担任承销商,Kingswood Capital Partners, LLC担任此次发行的承销商代表。

公司控制权结构

在此次发行完成后,云学堂的董事、创始人兼董事会主席卢小燕先生将通过持有的A类和B类普通股,控制公司69.4%的总投票权。A类普通股每股享有一票表决权,而B类普通股每股享有20票表决权。B类普通股可随时按1:1的比例转换为A类普通股,但A类普通股不可转换为B类普通股。这种控制结构确保了卢小燕先生对公司重大决策的主导权,使其能够有效控制公司的发展方向。

VIE结构带来的风险

云学堂是一家注册在开曼群岛的控股公司,本身没有业务运营,其业务通过中国的子公司和可变利益实体(VIE)进行。由于中国法律限制外资持有某些行业公司的股权,云学堂通过VIE结构控制其在中国的业务运营。这种结构虽然在会计上允许公司合并VIE的财务结果,但也带来了潜在的法律和运营风险。如果中国政府认为这些合同安排不符合中国法规,公司可能面临重大风险,包括可能被迫放弃对这些VIE的控制权。这将严重影响公司的财务表现和ADS的价值。

截至2023年12月31日,YXT.COM集团控股有限公司已通过中间控股公司向其中国子公司累计注资2.45亿美元。此外,公司历史上通过某些股东向VIE直接注资3700万美元,这些资金已被VIE用于其运营,并作为公司的长期投资进行核算。根据相关中国法律法规,公司允许通过贷款而不是资本注资向VIE汇款。在2022年和2023年,公司分别向VIE提供了2000万元人民币和零贷款。在2022年和2023年,VIE分别向公司还款零和6000万元人民币。截至2022年12月31日和2023年12月31日,公司向VIE提供的贷款余额分别为6000万元人民币和零。在2022年和2023年,VIE分别向公司中国子公司转移8650万元人民币和1.374亿元人民币作为服务费。YXT.COM集团控股有限公司此前未曾宣布或支付任何现金或实物股息,且无计划在近期对其股票或ADS支付股息。公司目前计划保留大部分或全部可用资金和未来收益,以运营和扩大业务。

未来展望

尽管上市首日股价波动较大,云学堂的管理层仍对未来充满信心。公司计划利用此次IPO筹集的净收益(约1800万美元)进一步投资于技术研发、市场扩展和潜在的战略收购,巩固其在中国数字企业学习市场的领先地位,并推动国际化扩展。随着全球数字化转型的加速,云学堂有望在未来几年继续扩大其市场份额,并在全球范围内取得更大成功。

云学堂

云学堂自2011年成立以来,凭借其创新的数字企业学习解决方案,迅速崛起为中国企业学习与发展的数字化转型先锋。公司通过SaaS平台、学习内容及其他相关服务,已为众多财富500强企业及其他行业领导者提供了卓越的支持,赢得了广泛的市场认可与尊重。

如需更多信息,请访问云学堂官网或联系公司投资者关系部门。

-

IPO

IPO

【IPO】企业学习平台云学堂赴美上市,向SEC提交纳斯达克上市招股书,代码"YXT",附录招股说明书下载

2024年7月12日,江苏云学堂网络科技有限公司正式向美国证券交易委员会提交了F-1招股说明书(点击这里可以下载),计划以股票代码“YXT”在纳斯达克挂牌上市。云学堂成立于2011年,提供创新的SaaS数字化企业学习解决方案,拥有超过8200门课程,服务2434个订阅客户。根据招股书,2022年和2023年,云学堂的营收分别为人民币4.31亿元和4.24亿元。今年第一季度,云学堂的营收为人民币0.83亿元,2023年同期为人民币1.22亿元。

云学堂计划通过此次IPO募集资金,主要用于研发、营销、战略收购和一般公司用途。尽管面临与中欧国际工商学院的法律纠纷,云学堂仍对未来发展充满信心,致力于巩固其在数字化企业学习领域的领先地位。主要投资者包括腾讯和红杉中国等知名机构。云学堂通过此次IPO,希望进一步增强其市场竞争力和品牌影响力,助力企业客户实现数字化转型和持续成长。

【IPO】企业学习平台云学堂赴美上市,向SEC提交纳斯达克上市招股书,代码"YXT"

2024年7月12日,江苏云学堂网络科技有限公司(以下简称“云学堂”)正式向美国证券交易委员会(SEC)提交了F-1招股说明书,计划以股票代码“YXT”在纳斯达克证券交易所挂牌上市。这一举措标志着云学堂在国际资本市场迈出了重要一步,展示了其作为中国数字化企业学习解决方案领军者的强大实力和发展潜力。

长期筹备与投行阵容

早在2021年7月,云学堂就已向SEC秘交上市文件。在这三年多的IPO筹备过程中,摩根士丹利、摩根大通、中金公司、德意志银行等头部投行均曾在不同时期为云学堂安排IPO事宜。直至递交F-1文件,云学堂的承销商阵容变成了EF Hutton LLC、老虎证券以及招银国际。今年2月6日,中国证监会国际合作司已披露了关于云学堂境外发行上市备案通知书。根据备案通知书,云学堂拟发行不超过17,020,000股普通股。

创新业务模式

云学堂成立于2011年,创新性地推出了软件与内容相结合的SaaS模式,以有效协助客户进行企业学习的数字化转型。具体来说,云学堂通过其软件帮助客户高效地大规模部署基于云的学习平台。同时,云学堂还提供涵盖客户整个企业学习过程的内容,这种内容亦带来了额外的盈利机会,并鼓励订阅续订和追加销售。

截至2024年3月31日,云学堂提供了超过8,200门课程,覆盖约20个行业,总学习时间超过20,500小时,其中包括超过6,800小时的专有课程。这些丰富的课程资源和专业的内容服务,帮助云学堂在市场上建立了良好的声誉,吸引了大量高质量的客户。

高质量客户群体

根据弗若斯特沙利文的报告,云学堂是中国最大的数字化企业学习解决方案提供商,按2023年总营收、订阅收入和订阅客户数量而言。截至2022年12月31日和2023年12月31日,云学堂的订阅客户数量分别为3439家和3230家;同期,云学堂订阅客户的净收入留存率分别为118.1%和101.4%。

截至2024年3月31日,云学堂拥有覆盖大约20个行业的2,434个订阅客户(自今年1月15日起,CEIBS PG不再被纳入财务报表),涵盖财富500强企业中的超180家,其中包括多个大型和高增长行业的领先企业,如新能源汽车、医疗保健和餐饮行业前20名企业中的10余家企业。截至2024年3月31日,云学堂订阅客户的净收入留存率为106.1%。

财务表现与市场定位

云学堂在招股书中详细披露了其财务表现。2022年和2023年,云学堂的营收分别为人民币4.31亿元和4.24亿元。今年第一季度,云学堂的营收为人民币0.83亿元,2023年同期为人民币1.22亿元。2022年和2023年,云学堂的净亏损分别为人民币6.40亿元和2.30亿元,同比收窄64%。今年第一季度,云学堂扭亏为盈,净利润为人民币0.35亿元,2023年同期则净亏损为人民币0.65亿元。

毛利率方面,云学堂在2022年、2023年和2024年第一季度的毛利率分别为54.0%、54.1%和62.6%。云学堂表示,随着规模经济的实现和运营效率的提高,公司整体毛利率将在长期内逐步提升。

法律纠纷及影响

在招股书中,云学堂详细披露了与中欧国际工商学院(CEIBS)的法律纠纷。2020年6月,云学堂通过收购Digital B-School China Limited和CEIBS Management Limited的全部股权,获得了CEIBS PG的控制权。然而,CEIBS公开声明云学堂侵犯了其知识产权,并在2021年1月向香港高等法院提交了破产清算申请。2024年1月15日,香港国际仲裁中心发布了部分最终裁决,宣判云学堂获得的21%股权转让在转让时无效,并且云学堂任命的董事无效。由于香港法院普遍支持仲裁裁决,云学堂自2024年1月15日起失去了对CEIBS PG的控制权,并将其从综合财务报表中剔除。

主要投资者及股东结构

成立至今,云学堂已获得朗玛峰创投、SIG海纳亚洲、云锋基金、大钲资本、腾讯、经纬创投、红杉中国、弘卓资本等知名机构的投资。IPO前,云学堂创始人兼董事长卢小燕直接持有云学堂16.9%的股份,联合创始人兼CEO祖腾及联合创始人丁捷分别直接持有云学堂2.4%及1.6%的股份。

此外,大钲资本持有云学堂20.1%的股份,为最大机构投资方;云锋基金、腾讯、SIG海纳亚洲、经纬创投和朗玛峰创投则分别持有15.1%、13.2%、7.1%、5.6%和5.3%的股份,亦为主要机构投资方。

募集资金用途

云学堂在招股书中表示,IPO募集所得资金净额的约40%将用于研发和技术投入,以增强和扩展产品解决方案;约20%将用于营销和品牌推广;约20%将用于能够补充现有业务的战略投资和收购;以及约20%将用于其他一般公司用途。

前景展望

尽管面临挑战,云学堂对未来的发展依然充满信心。公司将继续专注于客户的成功,通过提供高质量的数字化学习解决方案,帮助企业提升员工的学习效率和工作表现。云学堂相信,随着规模经济的实现和运营效率的提高,公司整体毛利率将在长期内逐步提升。

在市场竞争方面,云学堂表示,将继续加大技术创新和研发投入,不断提升产品和服务质量,以应对来自国内外同行的激烈竞争。同时,公司还计划通过IPO募集的资金,进一步扩大市场份额,提升品牌影响力。

云学堂此次向SEC提交招股书,计划在纳斯达克上市,不仅是公司发展历程中的重要里程碑,也是其迈向国际化发展的重要一步。通过此次IPO,云学堂希望能够获得更多的资本支持,进一步巩固其在数字化企业学习领域的领先地位。未来,云学堂将继续秉持“客户成功即公司成功”的理念,不断创新,助力企业客户实现数字化转型和持续成长。

随着IPO进程的推进,云学堂的市场表现和发展前景将受到广泛关注。投资者和市场人士也将密切关注公司的后续动态和财务表现。通过不断优化业务结构和提升服务质量,云学堂有望在国际资本市场上赢得更多的认可和支持。

-

IPO

IPO

【快讯】北森控股(HK:09669)预计4月13日在港交所挂牌上市,3月30日开始发售,价格为29.7港币

编者注:祝贺!北森控股3月30日开始全球发售,计划发售804.40万股,其中90%为国际发售、10%为公开发售,另有15%的超额配股权。每股发售价29.70港元,每手200股,最多募资2.39亿港元。股票代码是:9669 。

4月21日北森还将参加HRTech上海年度论坛,有机会你可以现场与他们进一步交流!关注HRTechChina,与优秀的HR科技公司同行

北森控股公司发行共计804.4万股,其中90%分配给国际发售,10%分配给公开发售,另有15%的超额配股权。每股发售价为29.70港元,每手200股,最多可募集2.39亿港元资金。

北森控股此次IPO募资所得将主要用于:

约35%用于未来五年进一步升级集团的一体化云端HCM解决方案;

约30%用于未来五年持续改善技术开发能力;

约15%用于未来五年投资以增强集团的销售及营销力度;约10%用于未来五年持续提升客户成功及服务能力;

剩余约10%将用于营运资金及其他一般公司用途。

北森控股IPO的联席保荐人为摩根士丹利和中金公司,其他承销商包括富途证券、老虎证券等。

北森控股自2005年成立以来,作为中国领先的云端人力资源管理(HCM)解决方案提供商,通过其iTalentX平台为企业提供原生SaaS产品,即云端HCM解决方案,帮助客户高效招聘、评估、管理、发展和留住人才。

根据灼识咨询的数据,截至2021年,按收入计算,北森控股已成为中国最大的云端HCM解决方案提供商,市场份额约为11.6%,在中国数字化HCM市场中排名第三,市场份额为3.4%。北森控股是业内首个也是唯一一家提供全套云端应用的平台,涵盖企业员工全生命周期的HCM需求。公司还是中国唯一已构建统一、开放的PaaS平台的云端HCM解决方案提供商。北森控股拥有完全“云原生”的解决方案,所有解决方案均可云访问。

截至2022年9月30日,北森控股的客户群包括约4900家快速增长的大型企业,涵盖科技、房地产、金融服务以及汽车和制造行业的绝大部分前十名企业。此外,截至2022年9月30日,《财富》中国500强中超过70%的企业已成为北森控股的客户。

此前,该公司已经于2022年1月10日、2022年7月11日和2023年2月20日,3月20日分别提交了招股书。北森控股曾于2016年4月5日至2018年4月27日在新三板挂牌,代码为836393,后于2018年4月27日从新三板摘牌。

北森控股成立于2005年,是中国最大的云端人力资源管理(HCM)解决方案提供商,通过其iTalentX平台为企业提供原生SaaS产品即云端HCM解决方案,帮助企业高效地招聘、测评、管理、发展和留用人才。根据灼识咨询的数据,北森控股在2021年的市场份额约为11.6%,在中国数字化HCM市场中排名第三,市场份额为3.4%。北森控股是业内首个也是唯一一家提供全套云端应用的平台,涵盖企业员工全生命周期的HCM需求。公司也是中国唯一一家已构建统一、开放的PaaS平台的云端HCM解决方案提供商。北森控股拥有完全“云原生”的解决方案,所有解决方案均可云访问。

截至2022年9月30日,北森控股的客户群包括各类快速增长的大规模行业中的约4900家企业,涵盖科技、房地产、金融服务以及汽车及制造行业的绝大部分前十企业。此外,截至2022年9月30日,《财富》中国500强中超过70%是公司的客户。

北森控股的收入主要来自HCM解决方案向客户收取的订阅费,以及向客户提供一系列付费专业服务,主要包括实施服务及增值服务。

招股书显示,在上市前的股东架构中,北森控股的主要股东包括王朝晖、纪伟国、员工持股平台Senyan International、经纬、红杉、元生资本、深创投SCGC、软银SVF Bandicoot等。

其中招股书显示,北森控股在上市前的股东架构中: 王朝晖先生,通过Zhaosen持股11.86%;纪伟国先生,通过Weisen持股11.80%;王先生最终控制的员工持股平台Senyan International,持股4.49%;上述股东组成一致行动人,构成单一最大股东集团,合计持股约28.15%。

在过去的2019财年、2020财年、2021财年、2022财年以及截至2022年9月30日前六个月(财政年度截止日期为3月31日),北森控股的营业收入分别为3.82亿元、4.59亿元、5.56亿元、6.80亿元和3.51亿元人民币,相应的净亏损分别为6.90亿元、12.67亿元、9.40亿元、19.09亿元和1.63亿元人民币,相应的经调整净亏损分别为1.67亿元、2.52亿元、1.21亿元、1.64亿元和1.52亿元人民币。

上市快评:

北森控股即将在港交所上市,显示了公司及其投资者对其未来发展的信心。作为中国最大的云端HCM解决方案提供商,北森控股在数字化人力资源管理领域具有显著的市场份额和竞争优势。上市将有助于公司进一步扩大其业务规模,提高品牌知名度,增强研发和市场推广能力。此次IPO募资所得将主要用于提升集团的一体化云端HCM解决方案、改善技术开发能力、增强销售和营销力度,以及加强客户成功和服务方面的能力。这些投资有望提升公司的核心竞争力,并为公司带来更广泛的客户群体和更高的市场份额。北森控股的成功案例和广泛客户群体,包括《财富》中国500强中超过70%的企业,证明了其云端HCM解决方案的价值和实用性。随着企业数字化转型的推进,对于高效、灵活、可扩展的人力资源管理解决方案的需求将持续增长,这为北森控股带来了巨大的市场机遇。值得注意的是,北森控股作为业内首家也是唯一一家提供全套云端应用的平台,拥有显著的竞争优势。然而,随着市场竞争加剧,北森控股需要不断创新、优化产品和服务,以保持其领先地位。总之,北森控股的上市将为公司提供更多资金和资源,以支持其在云端HCM解决方案领域的进一步发展。在抓住市场机遇的同时,公司也需要关注潜在的市场竞争和挑战,持续创新和提升核心竞争力,以确保未来的可持续增长。——————————————

时间线:

3月30日-4月4日 全球发售, 预计4月13日 上市交易

3月20日 通过港交所聆讯!

2023年2月20日更新提交港交所的招股说明书

招股书数据显示,显示截至2020年3月31日、2021年3月31日和2022年3月31日止财年,北森营收分别为4.59亿元、5.56亿元和6.80亿元;截至2022年9月30日止6个月的收入为人民币3.51亿元,主要受到该公司云端HCM解决方案的订阅收入增加所推动。

2022年7月11日,北森再次更新了招股说明书

显示截至2020年3月31日、2021年3月31日和2022年3月31日止财年,北森营收分别为4.59亿元、5.56亿元和6.80亿元;净亏损分别为12.67亿元、9.40亿元与19.08亿元;不计普通股价值与转换价值之间的差额,经调整后的亏损额分别为2.52亿元、1.21亿元与1.64亿元。

北森控股在2022年1月10日、2022年7月11日和2023年2月20日分别提交了招股书。

PS: 最后一次融资的时间是2021年5月11日,北森宣布完成2.6亿美元F轮(点击访问)

关于HRTechChina

HRTechChina 是中国首家领先的专注人力资源科技商业服务平台,作为HR领域唯一深度垂直独立的第三方专业服务机构,致力于推动中国人力资源科技进步与发展,持续引领行业新科技新趋势新产品新方向。

HRTechChina核心报道中国HR科技创新企业与产品,关注并实时分享全球的人力资源科技资讯。定期发布行业市值榜单和HR科技云图,持续举办高品质的专业前沿论坛论坛,表彰认可业内先进。

-

IPO

IPO

【快评】北森3月20日通过港交所聆讯,即将在香港主板上市,摩根士丹利及中金公司为其联席保荐人!

2023年3月20日,北森控股在香港交易所披露通过聆讯后的招股书(点击可下载)显示,很快将在香港主板上市。此前,该公司已经于2022年1月10日、2022年7月11日和2023年2月20日分别提交了招股书。

北森控股曾于2016年4月5日至2018年4月27日在新三板挂牌,代码为836393,后于2018年4月27日从新三板摘牌。

北森控股成立于2005年,是中国最大的云端人力资源管理(HCM)解决方案提供商,通过其iTalentX平台为企业提供原生SaaS产品即云端HCM解决方案,帮助企业高效地招聘、测评、管理、发展和留用人才。根据灼识咨询的数据,北森控股在2021年的市场份额约为11.6%,在中国数字化HCM市场中排名第三,市场份额为3.4%。北森控股是业内首个也是唯一一家提供全套云端应用的平台,涵盖企业员工全生命周期的HCM需求。公司也是中国唯一一家已构建统一、开放的PaaS平台的云端HCM解决方案提供商。北森控股拥有完全“云原生”的解决方案,所有解决方案均可云访问。

截至2022年9月30日,北森控股的客户群包括各类快速增长的大规模行业中的约4900家企业,涵盖科技、房地产、金融服务以及汽车及制造行业的绝大部分前十企业。此外,截至2022年9月30日,《财富》中国500强中超过70%是公司的客户。

北森控股的收入主要来自HCM解决方案向客户收取的订阅费,以及向客户提供一系列付费专业服务,主要包括实施服务及增值服务。

招股书显示,在上市前的股东架构中,北森控股的主要股东包括王朝晖、纪伟国、员工持股平台Senyan International、经纬、红杉、元生资本、深创投SCGC、软银SVF Bandicoot等。

其中招股书显示,北森控股在上市前的股东架构中: 王朝晖先生,通过Zhaosen持股11.86%; 纪伟国先生,通过Weisen持股11.80%; 王先生最终控制的员工持股平台Senyan International,持股4.49%; 上述股东组成一致行动人,构成单一最大股东集团,合计持股约28.15%。

在过去的2019财年、2020财年、2021财年、2022财年以及截至2022年9月30日前六个月(财政年度截止日期为3月31日),北森控股的营业收入分别为3.82亿元、4.59亿元、5.56亿元、6.80亿元和3.51亿元人民币,相应的净亏损分别为6.90亿元、12.67亿元、9.40亿元、19.09亿元和1.63亿元人民币,相应的经调整净亏损分别为1.67亿元、2.52亿元、1.21亿元、1.64亿元和1.52亿元人民币。

通过港交所聆讯意味着什么?

通过港交所聆讯是指公司在向港交所提交招股书后,经过港交所对公司资质、财务状况、商业模式等方面的审核,认为公司符合上市要求并同意公司在港交所上市。通过聆讯意味着公司已经获得了香港交易所的批准,可以继续进行IPO流程,包括确定发行价格、敲定上市日期等。这对于北森控股来说,是一个重要的里程碑,标志着公司距离在香港主板上市又近了一步。

总之,北京北森控股有限公司通过港交所聆讯,将很快在香港主板上市。北森控股作为中国领先的云端人力资源管理解决方案提供商,拥有强大的市场地位和客户基础。通过港交所聆讯标志着公司距离在香港主板上市又近了一步,有望为公司带来更多的发展机遇和挑战。

北森通过上市聆讯是一个重要的事件,它从多个角度展示了该公司及其在云端人力资源管理(HCM)解决方案领域的发展趋势。

行业成熟度:北森的上市计划表明,云端HCM解决方案行业正逐渐成熟。随着企业越来越重视数字化转型和人力资源管理,北森等公司提供的云端解决方案对于帮助企业提高效率和适应市场变化具有重要价值。

市场认可:北森在中国HCM市场的地位以及其在《财富》中国500强企业中的客户份额显示出市场对其产品和服务的高度认可。上市将有助于进一步提高公司的知名度和市场地位。

资本市场支持:北森成功通过香港证券交易所聆讯,表明资本市场对其发展潜力和业务模式的信心。此次IPO将为公司提供资金,有助于扩大市场份额、加速产品研发和提高服务质量。

强化公司治理:上市意味着北森将面临更严格的监管和信息披露要求,有助于公司完善治理结构,提高透明度,吸引更多投资者关注。

国际化布局:在香港上市将有助于北森提高国际知名度,拓展全球市场。随着全球化进程的推进,人力资源管理的国际化需求日益增长,北森可以借助此次上市机会进一步扩大海外业务。

对中国HR SaaS行业的影响与机会:北森控股成功通过上市聆讯,对于整个中国HR SaaS行业来说,无疑是一个激励信号。这一事件将提高行业的知名度和关注度,有助于推动更多企业关注并采用HR SaaS解决方案。随着北森等行业领军企业的成功上市,可能会激发其他HR SaaS公司寻求资本市场的支持,进一步推动行业的发展和创新。

此外,北森的上市成功也将有助于提高整个行业的标准和竞争水平。在竞争加剧的环境中,HR SaaS企业需要不断优化产品和服务,以满足市场需求。这将有利于推动整个行业的技术进步和服务质量提升,从而为客户创造更大价值。

综上所述,北森通过上市聆讯对中国HR SaaS行业产生了积极影响。这一事件不仅提高了行业的关注度和知名度,还为整个行业带来了更多的发展机遇。随着行业竞争的加剧,我们有理由相信,中国HR SaaS行业将在未来取得更加显著的成就。

时间线:

3月20日 通过港交所聆讯!

2023年2月20日更新提交港交所的招股说明书

招股书数据显示,显示截至2020年3月31日、2021年3月31日和2022年3月31日止财年,北森营收分别为4.59亿元、5.56亿元和6.80亿元;截至2022年9月30日止6个月的收入为人民币3.51亿元,主要受到该公司云端HCM解决方案的订阅收入增加所推动。

2022年7月11日,北森再次更新了招股说明书,显示截至2020年3月31日、2021年3月31日和2022年3月31日止财年,北森营收分别为4.59亿元、5.56亿元和6.80亿元;净亏损分别为12.67亿元、9.40亿元与19.08亿元;不计普通股价值与转换价值之间的差额,经调整后的亏损额分别为2.52亿元、1.21亿元与1.64亿元。

北森控股在2022年1月10日、2022年7月11日和2023年2月20日分别提交了招股书。

PS: 最后一次融资的时间是2021年5月11日,北森宣布完成2.6亿美元F轮融资

-

IPO

IPO

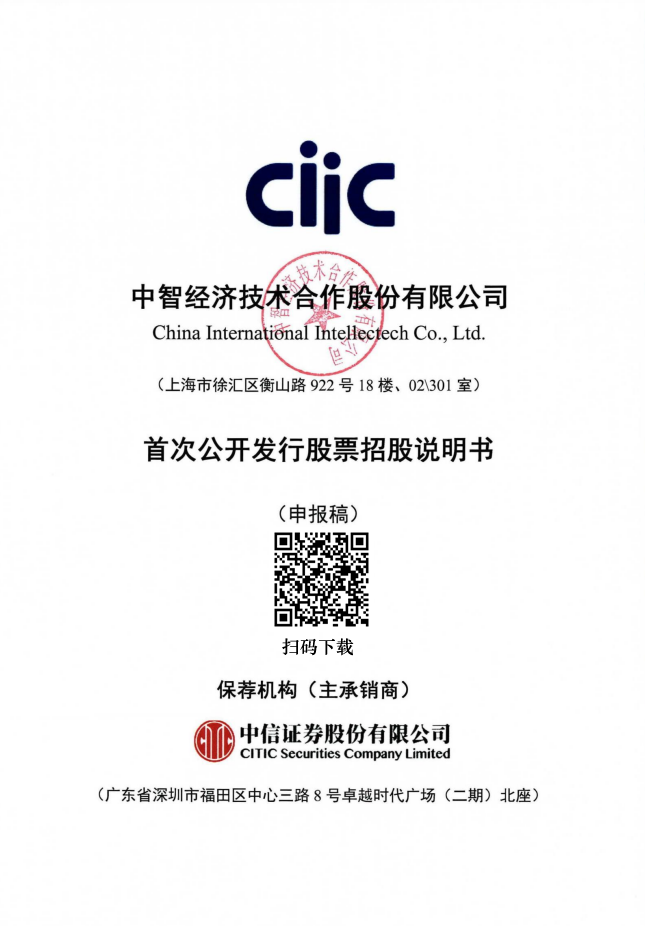

中智股份:拟冲刺上交所IPO上市 预计投入募资37.42亿元

近日,中智经济技术合作股份有限公司(下称“中智股份”)预披露招股书,准备在上海证券交易所主板上市,中信证券为其保荐机构。

本次冲刺上市,中智经济计划募资37.42亿元,将用于中智人力资源研发运营中心(上海)购建项目、信息系统升级与数字化转型项目、营销及运营服务体系升级项目,以及补充流动资金项目。

天眼查信息显示,中智经济成立于1993年,位于上海市,前称包括中智上海经济技术合作公司、中智上海经济技术合作有限公司等。目前,该公司的注册资本约为13.20亿元,股东包括中智集团、中国国新、交通银行、中信证券等。

据招股书介绍,中智经济的前身是中智有限,由中智上海公司经公司制改制成立。而中智上海公司成立于1993年,是中智集团从事人力资源服务业务的重要子公司。2020年12月,中智集团将全部人力资源服务业务注入中智有限,完成人力资源服务业务的内部整合。

据介绍,中智经济的主营业务为人力资源服务业务,主要包含人事管理、人才派遣、业务外包、薪酬财税、健康福利、招聘及灵活用工、管理咨询和其他人力资源业务,在全国拥有约400个服务网点,超过4700名员工。

据介绍,中智股份服务来自全球的企业客户达5万余家、服务客户员工人数达1,000万余人(含平台注册人数),客户类型包括外资企业、国有企业、民营企业等多类实体和机关事业单位,并覆盖全国33个省、自治区、直辖市,超过380个城市。

2019年、2020年、2021年和2022年上半年,中智股份的营收分别为149.90亿元、150.84亿元、155.46亿元和86.63万元;净利润分别为8.81亿元、9.05亿元、8.61亿元和5.26亿元,归母净利润分别为8.72亿元、8.80亿元、8.40亿元和5.05亿元。

招股书显示,人事管理、人才派遣、薪酬财税、业务外包、招聘及灵活用工和健康福利是中智股份主营业务收入的主要来源,上述6项业务收入合计在主营业务收入中的占比分别为76.31%、77.22%、97.26%和97.44%。

其中,业务外包是中智股份的最大收入来源。报告期内,中智股份来自业务外包的收入分别约为79.94亿元、80.27亿元、106.17亿元和58.51亿元,占主营业务收入的比例分别为53.34%、53.24%、68.32%和67.55%。

报告期各期末,中智股份服务客户员工数量分别为171.63万人、178.74万人、195.29万人、195.01万人。其中人事管理业务为发行人服务客户员工数量最大的业务,分别为135.38万人,139.09万人、147.43万人、148.00万人。

本次上市前,中智集团(全称为中国国际技术智力合作集团有限公司)直接持有中智股份120,000万股股份,占该公司本次发行前总股本的90.93%,为该公司的控股股东、实际控制人。

同时,双百壹号持股4.55%,交银君泓持股2.26%,中信证券投资持股1.40%,中信出版(CS)持股0.86%。IPO后,中智集团持股为68.20%,双百壹号持股3.41%,交银君泓持股1.70%,中信证券投资持股1.05%,中信出版(CS)持股0.64%。

IPO文件下载地址 http://hrnext.cn/8rMfq

-

IPO

IPO

【IPO】HRSaaS领军企业北森1月10日提交招股书,地点港交所

云端人力资源管理(HCM)解决方案提供商「北森」于2022年1月10日正式向港交所递交招股说明书,拟主板挂牌上市,摩根士丹利和中金公司担任联席保荐人。

成立于2005年的北森主要通过iTalentX平台为企业提供一体化HCM解决方案,具体包括:

1、招聘云,以智能化并简化招聘流程;

2、测评云,让企业通过其人力科学专业知识和专有技术,识别合格和适合的求职者以及现有员工中的高潜力人才,以打造强大的团队;

3、核心人力解决方案,用于包括新员工入职、人事管理、薪酬管理和组织架构管理等日常人力管理;

4、绩效管理云,追踪MBO、OKR管理和审阅员工绩效;

5、继任云,储备、留用和发展人才,以培养未来领导能力;以及学习云等其他解决方案,以满足HCM用例的各类业务场景的需求。

根据灼识咨询的数据,以2020年收入计算,北森是中国最大的云端HCM解决方案提供商——2020年,北森占有12.0%的市场份额,高于同年第二和第三大企业的总和,后两者每家市场份额均少于5%。

另根据根据灼识咨询的数据,iTalentX平台是业内首个亦是唯一一个提供全套云端应用程序的平台,涵盖企业与员工全生命週期的HCM需求,同时也是是中国唯一一家已构建统一开放的PaaS基础设施的云端HCM解决方案提供商。

这里需要强调的一点是,iTalentX平台整体构建于云端PaaS基础设施之上,使新应用程序的开发变得更加容易和高效——PaaS基础设施能够更高效且以更低的成本增强HCM解决方案的可扩展性和场景适应能力,进而使得北森及其客户与业务伙伴都能够通过低代码、无代码或全代码的开发工具便捷地为特定使用场景开发定制功能,从而灵活应对人力资本管理业务领域的变化。

在战略上,北森以服务大中型企业客户为主。截至2021年9月30日,北森的为约4,500家企业提供服务,涵盖科技、房地产、金融服务以及汽车与制造行业的绝大部分前十企业。此外,截至2021年9月30日,《财富》中国500强中近70%是北森的客户。截至2021年9月30日止过去十二个月,北森实现119%的订阅收入留存率。

财务数据方面。截至2019年3月31日、2020年3月31日和2021年3月31日止财年,北森的营收分别为3.82亿元、4.59亿元和5.56亿元;截至2021年9月30日止6个月,北森的营收同比增长27.7%至3.13亿元。

截至2019年、2020年和2021年3月31日止财年、以及截至2021年9月30日止过去12个月,北森的总预订额分别为4.37亿元、5.70亿元、7.29亿元和8.30亿元。

截至2019年、2020年和2021年3月31日止财年、以及截至2021年9月30日止过去6个月,北森的毛利率分别为60.6%、59.8%、66.4%和60.4%。

成立至今,北森已获得经纬创投、元生资本、红杉中国、中金公司、深创投、高盛、富达国际、软银愿景基金、春华资本等多家顶级机构的投资。

IPO前,经纬创投持有北森超20%的股份,为最大机构投资方;红杉中国、元生资本、深创投和软银愿景基金亦持股超5%。

北森在招股书中表示,IPO募集所得资金净额将主要用于进一步升级一体化云端HCM解决方案;持续改善产品和技术开发能力;投资于销售和营销以提高品牌知名度;增强在客户成功和服务方面的能力;以及用于营运资金和一般公司用途。

下载招股说明书请点击:http://hrnext.cn/0OPcK3

-

IPO

IPO

【IPO】美国老牌背调公司Sterling Check将于近期在纳斯达克IPO,计划融资3亿美元

由高盛支持的背景筛选和身份验证供应商Sterling Check将于本周四启动其IPO。它计划在纳斯达克上市,股票代码为STER。

根据修订后的注册声明,这家位于纽约市的公司计划以20-22美元的价格范围出售1430万股普通股,从而筹集3亿美元。据Renaissance Capital称,如果股票定价在拟议范围的中点,Sterling Check将获得21亿美元的完全稀释的市场价值。

在截至6月30日的12个月里,该公司的平台实现了5.45亿美元的收入,为4万多名客户进行了超过7500万次搜索。

关于Sterling Check

自 1975 年成立以来Sterling Check,我们始终以人为本,成为背景和身份服务领域的领导者。从 1975 年成立至今,我们始终坚持一个核心信念:每个人都有权感到安全。从背景和身份验证服务到 Covid-19 健康测试,Sterling 帮助确保员工、客户、合作伙伴、志愿者和社区的安全。 Sterling 的员工为帮助数以千计的组织建立建立在信任和安全基础上的强大工作文化而感到自豪和谦卑。向下滚动以查看我们从客户那里收到的一些很棒的反馈,以及我们的员工对在 Sterling、Diversity & Inclusion 工作的看法,以及让他们感到最自豪的是什么。

从其招股书明书上我们可以看到以下信息:

至 2019 年 12 月 31 日和 2020 年止年度,我们的收入分别为 4.971 亿美元和 4.541 亿美元。截至 2020 年 6 月 30 日和 2021 年的六个月,我们的收入分别为 2.079 亿美元和 2.987 亿美元。截至2019年12月31日和2020年12月31日止年度,我们的净亏损分别为4670万美元和5230万美元,经营亏损分别为1340万美元和2310万美元。我们截至 2020 年 6 月 30 日止六个月的净亏损为 4,080 万美元,截至 2021 年 6 月 30 日止六个月的净收入为 400 万美元。我们截至 2020 年 6 月 30 日止六个月的经营亏损为 1,960 万美元,截至 2021 年 6 月 30 日止六个月的营业收入为 2,320 万美元。截至 2019 年 12 月 31 日和 2020 年止年度,我们的调整后 EBITDA 分别为 1.190 亿美元和 9980 万美元,调整后净收入为 3800 万美元和 2670 万美元。截至 2020 年 6 月 30 日和 2021 年的六个月,我们的调整后 EBITDA 分别为 4150 万美元和 8380 万美元,调整后净收入分别为 650 万美元和 4000 万美元。有关调整后 EBITDA 和调整后净收入的定义以及对净收入的调节,它们是根据 GAAP 提供的最直接可比的财务指标,请参阅“管理层对财务状况和运营结果的讨论和分析——非 GAAP财务指标”。

我们所经营的全球背景和身份验证市场是庞大的、不断增长的和高度分散的--截至2020年,代表着160亿美元的总可处理市场,预计将以12%的复合年增长率("CAGR")增长到2025年的290亿美元。

总的可应对市场包括以下三个不同的组成部分:60亿美元的全球雇佣前就业筛选服务市场(来源:Acclaro Growth Partners,2021年7月),预计将以7%的复合年增长率增长到2025年的80亿美元;30亿美元的全球雇佣后就业筛选服务市场(来源:Acclaro Growth Partners,2021年7月)。Acclaro Growth Partners,2021年7月),预计2025年将以13%的年复合增长率增长到50亿美元,以及80亿美元的全球身份验证市场(来源:Markets and Markets,2020年10月),预计2025年将以16%的年复合增长率增长到160亿美元。

越来越多地参与零工经济和临时劳动力

据盖洛普称,36% 的美国劳动力参与零工经济和临时劳动力,而且这一比例预计还会增加。零工经济和临时劳动力由独立承包商、在线平台工人、合同公司工人和临时工人组成。盖洛普进一步估计,44% 的零工工人拥有多项工作。零工经济和临时劳动力的兴起和扩张导致更大比例的劳动力来自临时或按需供应劳动力池。此外,竞争性零工平台的兴起使零工人员更容易在平台之间转换,从而增加了对筛选的需求。随着零工经济以非常直接和个性化的方式迎合客户(例如,拼车、货物交付、家庭服务),并且大公司继续增加对可能访问敏感信息的临时劳动力的利用,安全有效的背景筛查能力已成为危急。我们相信,在可预见的未来,零工和临时劳动力模型的持续增长将支持对 Sterling 深厚的专业知识和量身定制的解决方案的明确需求。

更多详情可以看:https://www.sec.gov/Archives/edgar/data/0001645070/000119312521270785/d174750ds1a.htm

-

IPO

IPO

【美国】针对中小企业的薪资福利平台Gusto完成1.75亿美元E轮融资,估值近百亿美元,明年冲刺IPO

位于加州旧金山的针对中小企业的薪酬福利平台Gusto在E轮中完成了1.75亿美元融资,使公司估值达到 95 亿美元,使其成为人力资源和薪酬软件领域最有价值的私营公司之一。

总部位于旧金山的Gusto公司成立于2011年,之前叫做Zenpayroll ,其市场平台旨在帮助小型企业处理工资、福利、人力关系、团队管理工具和健康保险。该公司--声称为超过10万家企业提供服务--还在丹佛和纽约设有办事处。也是Y-Combinator孵化的明星企业。

这项投资是在该公司上一轮融资两年后进行的,当时它在2019年的D轮融资中筹集了2亿美元,当时估值超过38亿美元。2018年,该企业在C轮融资中搞定1.4亿美元。总融资近7亿美元了!

本轮融资由T. Rowe Price Associates, Inc.领投,新老投资者Sands Capital, Fidelity Management and Research Company LLC, Durable Capital Partners LP, Generation Investment Management, Emerson Collective, Glynn Capital, Friends & Family Capital, Cross Creek, 137 Ventures, General Catalyst, Emergence Capital, Dragoneer Investment Group, Franklin Templeton, Acrew Diversify Capital Fund等等。

该公司打算利用这些资金继续扩大运营和业务范围。

在首席执行官Josh Reeves的领导下,Gusto为客户提供了一个在线人员平台,让小企业通过工资单、健康保险、401(k)s、专家人力资源和团队管理工具来照顾他们的团队。该公司最近收购了薪资基础设施技术的领导者Symmetry公司和人工智能驱动的研发税收抵免专家Ardius公司,并推出了Gusto Embedded Payroll,使软件开发商能够直接在其软件中嵌入和定制薪资。近100个第三方集成使企业能够管理业务,从费用管理和时间跟踪,到银行和劳动力预测。他还指出,Gusto 的客户群最近已超过 20 万。

为了在预计的 2022 年 IPO 之前巩固领导地位,该公司增加了两名新董事会成员,前 TIAA Financial Solutions 首席执行官 Lori Dickerson Fouché 和纽约州共同退休基金和富达投资董事会成员的前首席投资官 Vicki Fuller。

Lori Dickerson Fouché在保险、银行和金融服务领域的职业生涯跨越了数十年。她曾领导过TIAA金融解决方案公司、保诚集团的团体保险、年金和个人解决方案业务,是消防员基金保险公司的首席执行官,目前是卡夫亨氏公司、河马控股公司的董事会成员,也是普林斯顿大学的理事。

Vicki Fuller将把她在金融服务方面的经验带到Gusto董事会。在此之前,Vicki是2000亿美元的纽约州共同退休基金的首席投资官。她目前是威廉姆斯公司的董事会成员,以及富达投资公司的股权和高收入基金及黑石信贷的董事会成员。

-

IPO

IPO

【美国】旧金山的SMB 401(k)供应商Human Interest完成2亿美元的D轮融资,估值10亿美元,即将IPO

编者注:这个是美国独有的退休福利计划,类似我们的养老金,我们可以简单了解下。(401(k) Plan简单来说就是美国公司为员工提供的退休福利计划,可以理解为类似于中国的社保,但是和中国的社保有很大的区别)

Human Interest以10亿美元的估值融资了2亿美元,计划进行IPO

SMB 401(k)供应商Human Interest在C轮融资中获得5500万美元后不到6个月,今天宣布它在一轮融资中完成了2亿美元,从而将其推向独角兽地位。

TPG的全球影响力投资平台Rise Fund领投了本轮融资,软银愿景基金2也加入了本轮融资。新投资者Crosslink Capital和现有支持者NewView Capital、Glynn Capital、U.S. Venture Partners、Wing Venture Capital、Uncork Capital、Slow Capital、Susa Ventures等也参与了此次融资。

在过去一年中,这家位于旧金山的公司已经筹集了3.05亿美元。随着最新的融资,自2015年成立以来,它现在已经总共筹集了3.367亿美元。

该公司承认有上市的打算,前Yodlee首席财务官Mike Armsby被任命为Human Interest的首席财务官就是证明。它的目标是在2023年的某个时候进行传统的IPO,执行官们说目标是 "在上市前拥有2亿美元以上的运行收入"。目前,它已经达到了 "数千万的运行收入",并每月增加数百万的新收入。

据该公司称,Human Interest的数字退休福利平台允许用户 "在几分钟内启动一个退休计划,并使其处于自动驾驶状态"。 它还吹嘘说,它已经取消了所有401(k)的交易费用。

中小企业对401(k)的需求似乎达到了历史最高点,据《人类利益》报道,其销售额在去年增长了两倍。该公司在过去12个月里的员工人数也增加了一倍多,达到350人。

这家初创公司说,它看到在以前没有退休福利的垂直行业中,包括建筑业、零售业、制造业、餐饮业、非营利组织和酒店业,都在大力采用。例如,在过去三个季度里,Human Interest在餐饮业的客户增长了4.5倍。自大流行病开始以来,人类利益公司在小时工中的注册人数增长比受薪工人高2倍,而小时工的资产增长了3倍。

"促进金融健康是崛起基金的一个核心投资支柱。崛起基金的联合管理合伙人Maya Chorengel在一份书面声明中说:"人类利益公司为解决长期存在的问题提供了最有说服力的解决方案之一,即大约有一半的美国人在到达退休年龄时没有足够的储蓄。"尽管最近有立法,主要是在州一级,但到目前为止,传统的项目并没有产生与《人类利益》一样的参与者结果。"

该公司表示,它将利用其新的资本来扩大其与财务顾问、福利经纪人和工资公司的整合和合作网络。它还预计,自然会进行一些招聘--到年底再招聘200名员工,主要是在产品、工程和收入团队。

中小企业的401(k)空间最近正在升温。6月,竞争者Guideline也在General Atlantic领导的一轮融资中筹集了2亿美元。

来自TC

-

IPO

IPO

“薪用工”——成就企业持续增长的IPO催化剂丨星云案例

如何在启动IPO前避免外部用工不合规的问题?“薪用工”咨询助企业搭建生态化用工平台,整合行业内外部资源,降低用人成本,实现高效发展。

IPO需求下的用工转型

今天要说的企业是国内某龙头科技媒体创新企业,经营范围主要包括策划文化交流活动、广告设计、制作、代理等,自2007年成立以来,一直致力于打造专注中产家庭消费的社区媒体平台,用科技为客户提供更精准更有效的社区媒体流量。截至目前,该企业已在全国103个城市设立超过60万部电梯智慧屏,每天覆盖45000个社区、2亿中产家庭人群,服务过23000多位客户。

作为社区媒体平台行业内的领军人,其经营范围已经覆盖全国多个省市,也凭借其出色的综合实力,受到了众多客户的青睐。随着企业规模的扩大,其固有的贴纸式、电子屏式电梯广告运维成本过高,急需向数字屏时代转换。直播等新营销方式的出现,导致电梯广告行业需求量大幅下降,同时,在疫情的重创之下,该公司众多B端客户流失。该企业急需寻求新的运营方式,帮助企业渡过难关:

01

规划上市

其业内对手公司已经先行上市,该企业上市进程因各种因素受阻,急于重新整合资源,达到上市条件,启动IPO,加速上市。

02

提升获客能力

希望通过更合理的方式调整营销模式,对大中型企业持续维系良好的合作关系,并进行电梯广告投放引导;对中小型企业进行精准化营销,按照其宣传需求进行定点投放。达到拓宽获客渠道,提升获客能力的目的。

03

降低运维成本

利用多元化用工的方式,搭建行业生态化平台,降低内部员工成本,同时吸引更多外部人员加入平台,共同为企业获客,实现降本增效。

他们找到了“薪用工”咨询01

分析企业现状,为企业梳理组织架构调整方向和用工转型定位

用友薪福社对该公司的组织架构、营销模式、设计项目分配制度进行了全方位的了解,并对全公司各个层级岗位人员的调研、访谈、数据收集后,对已有信息进行逐项分析,并根据平台化用工逻辑和以往的成功经验,制定出适合该企业平台化的解决方案。

关键动作:

l 组织架构和人力资源战略梳理

l 多元用工方式设计

02

设计个性化的用工转型解决方案

经过深入研究,我们为该企业提出生态化平台主体的组织建议,用新的组织架构承载部分公司业务,并针对该公司运维服务端及营销端分别制定了用工转型方案。

在运维端,该企业本身已经在使用一些零工,但用工方式和工资分配方式都十分混乱,尚未形成合理的法律关系和税收关系。薪福社团队调查获得了各岗位员工的绩效工资、劳动合同、岗位职责,并依据专业的用工方法论,对具体工作进行了分类转换,转化后运维端岗位仅保留了巡检的职责,其他职责如广告上传维护等全部作为任务项在平台发布。

针对营销端,对营销任务汇总分类,保留了核心业务,如行业分析、用户分析等,将揽客、签约等其他营销任务平台化。内外部员工均可通过公司平台接取任务,提升个人收入的同时为公司创造更多价值。

此外,我们还利用岗位分析方法论,为公司提供了平台化定价策略,其中包括核算原有工作量及绩效,对工作任务及收入进行拆解,根据业务设计定价模型为新的平台化任务定价等。

关键动作:

l 提供平台组织建议,设计组织架构

l 平台化任务拆解及定价

03

提供技术支持,解决人员合规问题,实现项目落地

在确定组织结构优化、用工转型方案后,用友薪福社利用独有的SaaS技术,为其初期信息化建设提供了系统工具支持,并不断跟进后续项目进度,大幅降低了企业平台化转型的落地难度。此外,我们还帮助企业解决了原有非正规用工的问题,通过生态化平台合法合规地整合了内外部人力资源,并提供了员工讲解、换签流程文件、风险控制以及转型员工保障方案等各项服务,帮助企业更好地进行后续的落地实施工作。

关键动作:

l 提供SaaS工具支撑

l 企业用工合规转换,员工换签与保障方案设计

l 实施辅导

转型后的他们?生态化平台建设成功后,用工合规性问题得以解决,且提高了企业效益,加速了该企业IPO进程;企业营销端获客速度提升,运维端服务支撑提效,企业业务收入实现40%的提升,并且其用工成本下降了15%。

如果您认可我们的服务,如果您的企业在与用友薪福社合作的过程中也取得了不错的成果,我们欢迎您加入【星云计划】,与用友薪福社一起迎接通途未来!

扫一扫 加微信

hrtechchina

扫一扫 加微信

hrtechchina