-

红点投资

红点投资

「课观教育」宣布完成千万级人民币A轮融资,红点中国投资

近日,职业考试培训机构“课观教育”宣布获得千万级人民币A轮融资,红点创投中国基金(“红点中国”)领投。此前,课观教育曾获得云天使基金领投的天使轮融资、及蓝象资本的种子轮融资。课观教育创始人张峰表示,此次融资将主要用作职业考试市场的横向布局,包括课程研发、市场推广、人员招聘等。

千亿刚需市场需要破局者

就业压力、 政策红利、能力提升三大因素驱动非学历职业培训行业千亿市场。预计非学历职业培训行业 2018市场规模约 5000 亿元。

近年来宏观经济增速放缓,市场有效需求受到一定影响,而国内普通高校预计毕业生数量持续保持增长,就业竞争持续加剧。求职者会通过参加各类技能培训课程、及考取各类职业证书提升竞争力。其中,人才招录考试和资格认证考试合计约500亿市场空间,是职业考试的重要组成部分,银行相关、教师、公务员、大多数事业单位,都是通过考试的形式进行人才招聘。

课观教育发展初期首先以银行招聘考试培训业务切入市场,通过PC端在线学习和移动端APP提供智能题库、求职社群和资讯等为用户提供服务。2016年,开始横向拓展业务领域,布局公务员考试与教师类考试培训项目,旗下有银行帮、教师派、过招公考三个子品牌。

深化布局标准化考试领域 轻重结合提升用户体验

“此次融资后,将在标准化考试上持续发力,快速横向布局,同时纵向深入教师类考试培训和公考培训业务。”课观教育创始人兼CEO张峰提到,课观将深入金融行业从业人员的全生命周期运营,满足求职过程中用户对资讯信息、教学服务、教学产品的需求,提供从就业规划到入职银行签约全流程解决方案。同时,课观已经在教师资格考试和教师招聘考试领域重点布局。张峰认为,现阶段“教师派”最核心任务仍是内容积累和业务线打磨,研发更有针对性的、适应各地考情的课程,做全品类。

此外,课观教育将在课程内容、渠道获客、用户体验三个核心上持续发力,打通教育行业中“线上”和“线下”的边界,将以深耕线上、线上与线下相结合的方式进行业务拓展,轻重结合。“轻”——线上辅导,如线上课程、网申模拟系统、笔试题库、模考系统、学生互助等环节;“重”——线下体验,如笔试集训营、小组面试辅导等,线上线下融合,为用户提供全面的解决方案。据悉,银行招聘平均录取比例在7%左右,而课观教育的用户最终通过率能达到将近50%。另一方面,课观在横向拓展业务边界的同时,非常重视在科技方面的投入,积极探索产品的智能化方向——“过招公考”今年推出第一款结合AI技术的公考面试应用,可实现AI智能化面试点评,应用内含个性化题库,可智能预测面试水平。课观教育通过技术全面提升获客、运营、转换、督学等服务的效率。

投资人说

此次融资领投机构红点中国主管合伙人袁文达说:“职业考试市场是一个千亿规模的市场。课观教育团队深度理解中国职业培训市场,牢牢抓住年轻人对于求职辅导的刚需,从拳头产品银行入职考试培训开始发力,到深入金融行业从业人员的全生命周期运营,快速成为细分领域的领先企业。课观教育团队能够快速建立核心竞争力,用产品、技术打通线上线下,不断拓宽课程品类边界,轻重有效结合,用技术的手段,满足更多用户的核心需求,未来非常有发展潜力。”

来源:i黑马课观教育宣布完成千万级人民币A轮融资,红点中国投资

-

红点投资

红点投资

SaaS 行业的下一次重大变革将会怎么样?

编者按:当今, SaaS 行业“热”地一塌糊涂,现在你会预想到它的下一次变革吗?红点投资(Redpoint) 的合伙人Tomasz Tunguz 给出了自己的看法。

SaaS 行业的下一次重大变革是将“软件即服务”从一个“取代者”(displacer)转换成一个“破坏者”(disruptor)。

取代性的技术和现有的技术会就同样的购买参数进行竞争。破坏性的公司则会改变购买者的想法,解决他们的需求。如今,大部分 SaaS 产品都是“取代者”。

最初,人们认为 SaaS 产品很廉价,比不上同行服务。5-10年之前,这种说法可能是对的。但是,现在 SaaS 公司的收益在整个软件收入中占15%,正不断取代比较旧的竞争对手。

然而,大部分收益是可取代性的收益。不管它取代的是现有 CRM 系统还是“纸和笔”,现有的软件公司仍然都在围绕同样的购买参数进行竞争。例如,通过对 CRM 系统进行个性化设置,使其整合后的功能对购买者更具吸引力。

软件行业可以简单地分为记录系统和工作流应用程序。记录系统是特定部门或公司的单一信息源。CRM 是标准的销售信息源;ERP 系统是标准的公司财务信息源。记录系统之所以有价值,是因为它可以为公司的管理团队生成报表,提供见解,而不是因为它们的用户友好性。

另一方面,工作流应用程序会敦促人们做工作。针对销售人员、销售发展代表、营销人员和客户服务人员的产品是最成功的。

大部分 SaaS 公司会利用网页浏览器的分发优势,追求自下而上的获客方法。这些软件公司追求的是工作流程的价值主张。但是也有例外:Salesforce、NetSuite 和 Workday。

有些公司从工作流应用程序转变到记录系统,Zendesk 就是这样的一个实例,它起初服务的是中小公司,后来服务中级市场,然后转换为满足客户需求的企业级记录系统。

但是,这些案例仍然都是关于取代性的。影响它们作出决定的因素都是一样的。

在 SaaS 行业的下一次变革中,创业公司可能会改变购买流程,利用工作流破坏记录系统。从这些用途中收集的数据会提供之前的记录系统则无法提供的见解。

例如:现在的 CRM 技术会告诉 CEO 公司关闭一个账户或者支持一个账户需要花费多长时间吗?最终这个客户是否是一个盈利的客户?

对于一家 SaaS 公司来说,工作流产品具有根本的战略优势,因为它为现有的人员提供了一个无形的制高点。我们还没有看到很多工作流应用程序颠覆记录系统的例子,但是通过利用战略优势并改变购买过程,新的 SaaS 公司会从“取代者”转换成“破坏者”。

本文来自翻译:tomtunguz.com

-

红点投资

红点投资

13 年了,SaaS 公司的 IPO 市场到底是怎样一番景象?

编者按:本文作者 Tomasz Tunguz 是红点投资公司(Redpoint Ventures)的合伙人。

2003年,Salesforce 公司的 IPO 开启了全新的时代——软件即服务(SaaS)时代。在之后的13年里,很多创业公司借鉴这种模式,开发了创新型的软件,改变了各自的行业和产业。这种转变对软件分发和销售产生了革命性的影响。我们可以说,一切都变了。

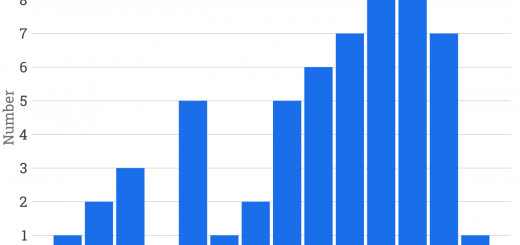

在所有的软件类收益中,SaaS 贡献了15%以上的收益,目前,上市的SaaS公司有50多家。经过十几年的发展,我很好奇SaaS公司的 IPO 市场是否健康。据数据显示,2016年将是6年里最差的 SaaS IPO 年。

上面的图显示的是SaaS 公司 IPO的数量。在2003年,Salesforce 启动了IPO。2007年,有5家SaaS 公司进行IPO,2013年和2014年IPO数量上升至9家。2015年后半年IPO更具挑战性,但是仍然有7家公司上市。2016年至今,只有一家SaaS 公司上市。

以年度融资总额计算,SaaS公司在2012年融资超过15亿美元,创有史以来融资金额最高。在随后的三年里,融资总金额分别为13亿美元、11亿美元和6亿美元。

上市的 SaaS 公司中,融资的中位数大约维持在1.08亿美元。

与其他领域相似,SaaS 公司的 IPO 也会受到宏观大趋势的影响,过去24-36月,IPO 数量在不断下降。

公开市场越来越关注短期内的盈利,与多年前相比,SaaS公司上市前的财务状况可能会有所不同。但是,由于SaaS公司的数量已经很多了,我希望在未来几年看到更多的公司进行IPO,扭转SaaS 公司IPO数量下降和融资额降低的趋势。

本文来自翻译:tomtunguz.com

扫一扫 加微信

hrtechchina

扫一扫 加微信

hrtechchina