-

净亏损

净亏损

HRTech报道:云学堂 (YXT) 正式(美东8月16日)在纳斯达克挂牌交易,开盘价11美元,市值约6亿美元

2024年8月16日(美东时间),中国数字企业学习行业的领军企业云学堂集团控股有限公司(YXT.com)正式在纳斯达克全球市场挂牌上市,股票代码为“YXT”。此次IPO共发行2,273,000份美国存托凭证(ADS),每份ADS定价为11.00美元,总融资规模约为2500万美元。尽管云学堂在中国市场拥有强大的行业地位,其首日交易中,股价收于10.02美元,较发行价下跌8.91%。市场对此持谨慎态度,。腾讯旗下全资公司Image Frame Investment (HK) Limited在此次IPO中认购了约20%的股份,显示出对云学堂未来发展的强烈信心。云学堂计划利用此次融资的净收益(约1800万美元)投资于技术研发、市场扩展和潜在的战略收购,以进一步巩固其行业领先地位,并推动全球市场扩展。尽管首日表现不佳,随着全球数字化转型的加速,云学堂未来有望在全球范围内取得更大成功。

2024年8月16日美东时间,纽约纳斯达克(HRTech报道)——中国数字企业学习行业的领军企业云学堂集团控股有限公司(YXT.com Group Holding Ltd,以下简称“云学堂”)正式在纳斯达克全球市场挂牌上市,股票代码为“YXT”。此次IPO共发行了2,273,000份美国存托凭证(ADS),每份ADS定价为11.00美元,总融资规模约为2500万美元。

作为数字企业学习行业的先锋,云学堂在过去十多年中,通过其SaaS平台和丰富的学习内容,帮助了众多财富500强企业及行业领军企业实现了学习与发展的数字化转型。然而,尽管拥有强大的市场地位和前景,云学堂的首日交易表现却引发了市场的广泛关注和讨论。

股价首日表现不佳,市场反应谨慎

云学堂的股票于美国东部时间中午正式开盘交易,开盘价与发行价相同,为11.00美元。然而,在随后的交易时段内,云学堂的股价表现波动较大,最终以10.02美元收盘,较发行价下跌8.91%。当日的交易区间在10.00美元至11.00美元之间,显示出市场对这家新上市公司的前景仍持谨慎态度。

业内分析师指出,尽管云学堂在中国市场中具有明显的行业优势,但其首日交易的疲软表现可能反映了投资者对当前市场环境下新股表现的不确定性,以及对公司盈利能力的担忧。据公开数据显示,云学堂在截至2024年3月31日的12个月内,净亏损达1804万美元,营收为5300万美元。

战略投资者腾讯旗下全资公司大举认购

值得注意的是,腾讯全资投资公司Image Frame Investment (HK) Limited在此次IPO中认购了约20%的发行股份,显示出战略投资者对云学堂未来发展的强烈信心。此举也进一步加强了云学堂与腾讯之间的战略合作关系,为公司未来在技术和市场扩展方面提供了有力支持。

市场展望

虽然首日交易表现不如预期,但云学堂的管理层仍对未来充满信心。公司计划利用此次融资的净收益(约1800万美元)在技术研发、市场扩展以及潜在的战略收购上,进一步巩固其在行业内的领先地位。随着全球数字化转型的加速,云学堂有望在未来几年继续扩大其市场份额,并在全球范围内取得更大成功。

作为中国数字企业学习领域的领导者,云学堂未来的表现将继续受到全球投资者的关注。市场将密切关注公司如何应对当前挑战并抓住未来的增长机会。

承销商信息: 此次IPO由Kingswood Capital Partners, LLC和Tiger Brokers (NZ) Limited共同担任承销商,Kingswood Capital Partners, LLC担任此次发行的承销商代表。

公司控制权结构

在此次发行完成后,云学堂的董事、创始人兼董事会主席卢小燕先生将通过持有的A类和B类普通股,控制公司69.4%的总投票权。A类普通股每股享有一票表决权,而B类普通股每股享有20票表决权。B类普通股可随时按1:1的比例转换为A类普通股,但A类普通股不可转换为B类普通股。这种控制结构确保了卢小燕先生对公司重大决策的主导权,使其能够有效控制公司的发展方向。

VIE结构带来的风险

云学堂是一家注册在开曼群岛的控股公司,本身没有业务运营,其业务通过中国的子公司和可变利益实体(VIE)进行。由于中国法律限制外资持有某些行业公司的股权,云学堂通过VIE结构控制其在中国的业务运营。这种结构虽然在会计上允许公司合并VIE的财务结果,但也带来了潜在的法律和运营风险。如果中国政府认为这些合同安排不符合中国法规,公司可能面临重大风险,包括可能被迫放弃对这些VIE的控制权。这将严重影响公司的财务表现和ADS的价值。

截至2023年12月31日,YXT.COM集团控股有限公司已通过中间控股公司向其中国子公司累计注资2.45亿美元。此外,公司历史上通过某些股东向VIE直接注资3700万美元,这些资金已被VIE用于其运营,并作为公司的长期投资进行核算。根据相关中国法律法规,公司允许通过贷款而不是资本注资向VIE汇款。在2022年和2023年,公司分别向VIE提供了2000万元人民币和零贷款。在2022年和2023年,VIE分别向公司还款零和6000万元人民币。截至2022年12月31日和2023年12月31日,公司向VIE提供的贷款余额分别为6000万元人民币和零。在2022年和2023年,VIE分别向公司中国子公司转移8650万元人民币和1.374亿元人民币作为服务费。YXT.COM集团控股有限公司此前未曾宣布或支付任何现金或实物股息,且无计划在近期对其股票或ADS支付股息。公司目前计划保留大部分或全部可用资金和未来收益,以运营和扩大业务。

未来展望

尽管上市首日股价波动较大,云学堂的管理层仍对未来充满信心。公司计划利用此次IPO筹集的净收益(约1800万美元)进一步投资于技术研发、市场扩展和潜在的战略收购,巩固其在中国数字企业学习市场的领先地位,并推动国际化扩展。随着全球数字化转型的加速,云学堂有望在未来几年继续扩大其市场份额,并在全球范围内取得更大成功。

云学堂

云学堂自2011年成立以来,凭借其创新的数字企业学习解决方案,迅速崛起为中国企业学习与发展的数字化转型先锋。公司通过SaaS平台、学习内容及其他相关服务,已为众多财富500强企业及其他行业领导者提供了卓越的支持,赢得了广泛的市场认可与尊重。

如需更多信息,请访问云学堂官网或联系公司投资者关系部门。

-

净亏损

净亏损

北森刚刚发布2024财年财报,年度收入达8.547亿元,同比增长13.8%(附录财报下载)

2024年6月25日 — 北森(Beisen Holding Limited,股份代号:9669)发布了截至2024年3月31日止年度的财务业绩报告。尽管面对宏观经济的挑战,公司在营收、毛利等关键财务指标上实现了稳步增长,同时也明确了2025财年的战略方向(点击下载财报的PDF版本,详细研读)。 北森控股(HK:09669) 收盘股价为5.03港元,涨幅5.89%,总市值:36.16亿港元

财务业绩亮点

根据财报数据,北森控股有限公司2024财年的总收入达8.547亿元,同比增长13.8%(2023年:7.509亿元)。这一增长主要得益于其核心业务——云端HCM(人力资本管理)解决方案和专业服务的强劲表现。

云端HCM解决方案收入为6.322亿元,同比增长17.7%,占总收入的74%。这一板块的增长主要来自于新客户的获取和现有客户订阅的增加。截至2024年3月31日,云端HCM解决方案的客户数量达到5,532名,较2023年的5,110名增加了8.3%。此外,云端HCM解决方案的订阅收入留存率达到106%,进一步巩固了北森在市场上的领导地位。

专业服务收入为2.225亿元,同比增长4.1%,占总收入的26%。北森通过向客户提供按需的专业服务,包括实施服务和若干增值服务,持续增加收入。专业服务的增长反映了客户对北森综合解决方案的强劲需求。

在毛利方面,北森实现了5.149亿元,同比增长23.9%(2023年:4.156亿元)。调整后毛利为5.469亿元,同比增长29.2%(2023年:4.233亿元)。毛利率从2023年的55.3%提升至60.2%,这主要得益于公司在绩效管理上的优化和成本控制的有效实施。

然而,北森的净亏损为32.09亿元,同比增长23.5%(2023年:25.99亿元)。调整后的净亏损则显著减少至1.054亿元,同比下降64.9%(2023年:3.006亿元)。这一结果反映了北森在改善财务健康状况方面所做的努力和取得的进展。

各业务收入数据

在北森的云端HCM解决方案中,具体业务收入表现如下:

招聘云:招聘云作为北森的核心业务之一,其年度收入占比最高。招聘云的高效性和智能化解决方案吸引了大量新客户,带来了显著的收入增长。

绩效云:绩效云的收入增长较为稳健,客户数量新增356家,同比增长23%。这一产品通过智能化的绩效管理工具,帮助企业提升员工绩效和组织效能。

学习云:学习云在报告期内新增299家客户,年度经常性收入同比增长68%。这一增长主要得益于企业对员工培训和发展的重视,学习云提供了全面的在线学习解决方案,受到市场的广泛认可。

核心HCM一体化解决方案:核心HCM解决方案的年度经常性收入从2023年的2.961亿元增长至2024年的3.869亿元,增长率为30.7%。客户数量接近1,900家,显示出市场对北森一体化人力资本管理解决方案的高度需求。

未来战略

北森在财报中明确了2025财年的战略方向,主要包括以下几个方面:

全面支持中国企业出海:北森计划在2024年9月底之前,通过多语言、多时区、多币种及出海合规等方面的场景化能力设计,全面支持中国企业在海外市场的人才管理。这一战略将有助于北森拓展国际市场,增强其全球竞争力。

面向干部管理的“人才数字化”产品:北森基于对干部胜任模型的长期研究,计划推出涵盖干部人才画像、选拔评定、测评、盘点继任、绩效评估、培养、数字化档案和智能推荐的全流程线上化管理系统。该系统将帮助企业夯实中坚力量,提高管理效能。

AI创新应用:北森将生成式AI、大模型技术与HCM SaaS和人才管理技术相结合,推出AI面试官等产品。这一战略展示了北森在技术创新方面的领先地位,有助于提升企业招聘效率和人才管理水平。

行业深耕:北森通过打造Core HCM和招聘模块的交叉售卖策略,提升细分市场获客效率与行业渗透率。这一策略有助于北森在特定行业内建立更强的市场地位和客户基础。

生态系统建设:北森积极发展生态伙伴关系,与150余家生态事业伙伴建立合作,通过开放、真诚、双赢的合作理念,强化人力资源信息技术解决方案能力和项目交付能力,助力业务增长。

数据驱动的数字化转型:通过发布People Analytics 3.0产品,北森帮助企业高效选人、全景看人、精准用人。这一策略符合当前数据驱动决策的趋势,有助于企业提升人力资源管理的科学性和精准性。

HRTechChina还关注了北森的AI战略,生成式AI与大模型技术

北森将生成式AI(Generative AI)和大模型技术(Large Model Technology)与其HCM SaaS(软件即服务)和人才管理技术相结合,推出了一系列创新产品。这些技术的引入,旨在提高企业在招聘、绩效管理和人才发展等方面的效率和效果。

AI面试官

作为AI创新应用的一部分,北森推出了AI面试官(AI Interviewer)产品。AI面试官通过模拟真实的面试场景,使用自然语言处理(NLP)和机器学习(ML)技术对候选人的回答进行分析和评估。这一产品能够:

标准化面试流程:确保每位候选人接受到的面试体验一致,减少人为偏见。

提高面试效率:减少面试官的工作负担,让人力资源团队可以专注于更具战略性的任务。

数据驱动的决策:通过分析候选人的面试表现,生成详细的报告和推荐,帮助企业做出更科学的招聘决策。

AI驱动的人才推荐

北森还开发了AI驱动的人才推荐系统。该系统利用大数据和AI算法,分析企业现有员工的数据,预测和推荐最适合某一职位的内部和外部候选人。其主要功能包括:

精准匹配:根据职位要求和候选人技能进行精准匹配,提高招聘成功率。

持续优化:通过不断学习和优化算法,提升推荐的准确性和可靠性。

全景视图:提供候选人全方位的评估信息,包括技能、经验和文化契合度。

AI驱动的绩效管理

在绩效管理方面,北森引入了AI技术来支持企业的绩效评估和管理流程。AI驱动的绩效管理系统能够:

实时反馈:通过实时分析员工的工作表现和数据,提供即时反馈,帮助员工不断改进。

智能评估:利用AI算法对员工的绩效进行智能评估,减少人为主观因素的影响。

个性化发展计划:根据员工的表现和潜力,生成个性化的职业发展计划,帮助企业留住和培养优秀人才。

未来展望

北森计划继续深化AI技术在其产品中的应用,不断推出新的AI驱动解决方案,帮助企业更好地管理人才,提升运营效率。未来,北森将重点关注以下几个方面:

扩展AI应用场景:将AI技术应用到更多的人力资源管理场景,如培训与发展、员工关怀等。

优化AI算法:通过不断优化和更新AI算法,提高产品的智能化水平和用户体验。

加强数据安全和隐私保护:在广泛应用AI技术的同时,北森将严格遵守数据安全和隐私保护的法律法规,确保客户数据的安全。

总的来说,北森的AI创新应用展示了其在技术前沿的探索和实践,旨在通过智能化手段,帮助企业实现人力资源管理的数字化转型,提升整体运营效率和竞争力。

关于北森

北森控股有限公司(Beisen Holding Limited,以下简称“北森”)成立于2002年,是中国领先的云端人力资本管理(HCM)解决方案提供商。公司致力于通过技术创新和数据驱动的方式,帮助企业实现全面的人才管理数字化转型。

附录(点击下载北森财报的PDF版本,详细研读)

-

净亏损

净亏损

【财报】北森发布首份财报,年度营收7.5亿元,浅谈国内HRSaaS市场趋势

(点击下载财报信息)

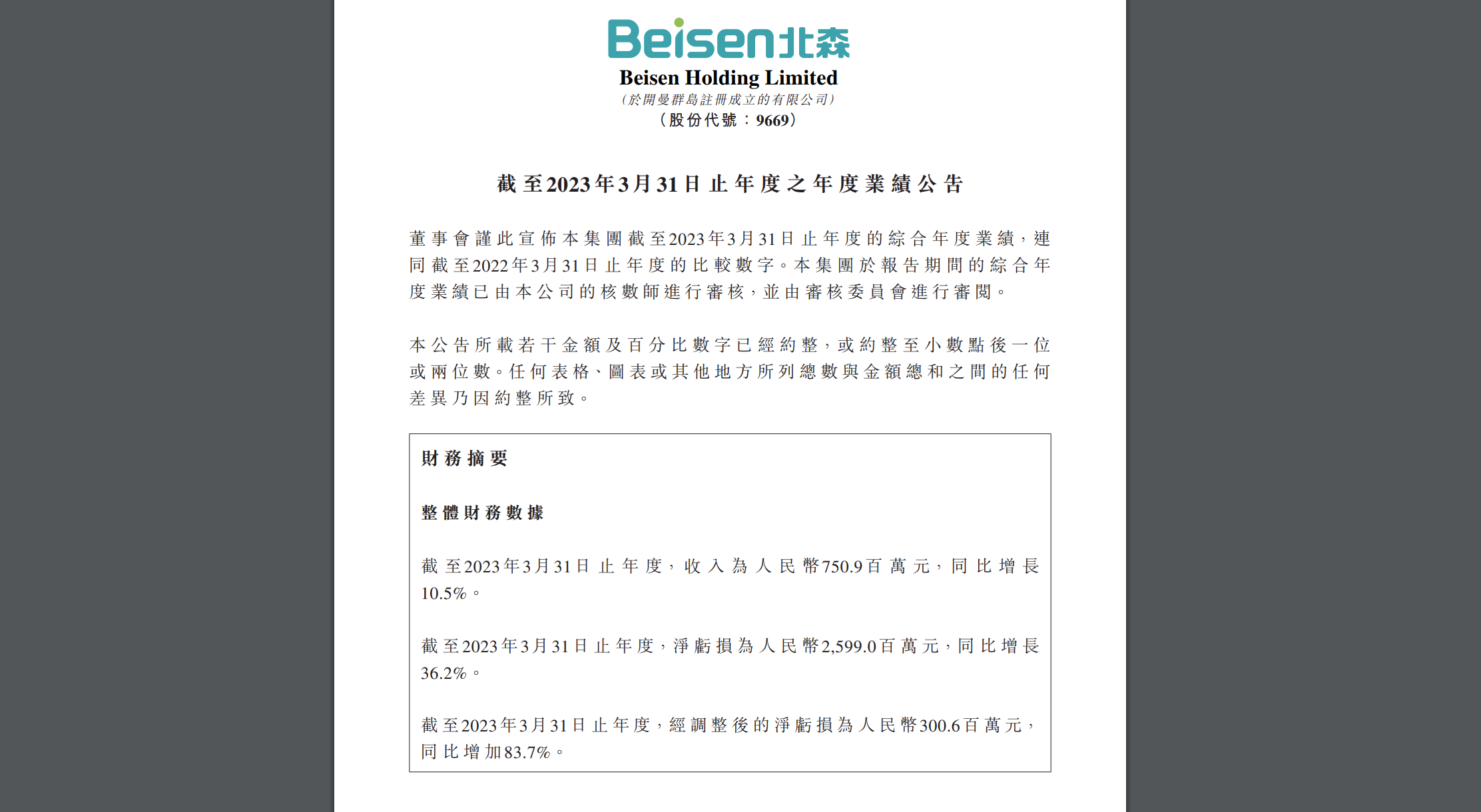

北森控股6月28日公布了截至2023年3月31日的全年财务结果。财报显示,尽管公司在这一财年中面临了一些挑战,但其营收仍然保持了稳健的增长。

首先,从营收方面来看,北森在2023财年(截至2023年3月31日年度)实现了7.50914亿元的收入,较上一财年的6.79627亿元增长了10.5%。这一增长表明,尽管面临COVID-19大流行等外部挑战,北森的业务仍然保持了稳健的增长。

北森的营收主要来自两个部分:云端HCM解决方案和专业服务。云端HCM解决方案的收入从2022年的4.635亿元增长15.9%至2023年的5.373亿元。增长主要来自新客户的获取以及现有客户对云端HCM解决方案的订阅增加。此外,Core HCM一体化解决方案的ARR从2022年的2.158亿元增长至2023年的2.961亿元,增长率达到37%。在2023年3月31日,Core HCM一体化解决方案的ARR占比达46%。这一数据反映了北森在HR SaaS市场的强劲竞争力。

然而,专业服务的收入在2023年为2.137亿元,相比2022年的2.162亿元略有下降,主要原因是在2021年9月出售了北森生涯。这一变化可能反映了北森正在调整其业务结构,更加聚焦于云端HCM解决方案。

尽管北森在2023财年取得了营收的增长,但其净亏损的增加也反映出公司在运营和财务管理方面面临的挑战。根据财报,公司在2023财年的净亏损为人民币25.99亿元,较上一财年增长了36.2%。这一增长主要是由于可赎回可转换优先股的公允价值损失以及COVID-19大流行对公司的营销活动和交付的影响。

从更广泛的角度来看,北森的财报反映了HR SaaS市场的一些关键趋势。随着数字化和云计算的发展,越来越多的公司开始使用云端HCM解决方案来管理人力资源。这一趋势为北森等HR SaaS提供商带来了巨大的市场机会。然而,这个市场也非常竞争激烈,公司需要不断创新和提高服务质量,才能在竞争中脱颖而出。

北森的财报显示,公司已经在这个市场中取得了一定的成功。其云端HCM解决方案的收入和ARR的增长,都表明公司已经成功吸引了大量的新客户,并且能够维持现有客户的忠诚度。然而,公司的净亏损的增加也表明,公司在运营和财务管理方面还需要进一步改进。

总的来说,尽管北森在2023财年面临了一些挑战,但其营收的增长和在HR SaaS市场的表现,都表明公司具有强大的竞争力。未来,公司需要继续优化其业务结构,提高运营效率,以实现持续的增长和盈利。

最后,需要指出的是,公司在公告中声明,不对公告中的信息的准确性或完整性负责,也不会对依赖此信息造成的任何损失负责。因此,投资者在做出投资决策时,需要进行深入的研究和分析。

扫一扫 加微信

hrtechchina

扫一扫 加微信

hrtechchina